4. 無形資產(chǎn)貿(mào)易和基于全球價值鏈的國際貿(mào)易整體框架

許多國家專業(yè)化從事價值鏈中一個或者某幾個環(huán)節(jié)。因此,,一個產(chǎn)品的增加值并不是完全屬于一個國家,而是分布于全球價值鏈上的不同國家,。在單一國家價值鏈的情況下,整個產(chǎn)品除了出口目的地國家的銷售利潤外的所有增加值都由一個國家獲得。根據(jù)Constantinescu et al.(2018) 和世界銀行et al. (2017),,在2014年,,約三分之二的國際貿(mào)易在到達(dá)最終消費國之前涉及到超過兩次的跨境生產(chǎn)。

由于全球研發(fā)資源高度集中于少數(shù)幾個工業(yè)化國家(World Bank,2017; OECD, 2017),,新的知識創(chuàng)造仍然是這些工業(yè)化國家的特權(quán),。根據(jù)世界知識產(chǎn)權(quán)組織(WIPO)統(tǒng)計,截至2017年,,世界排名前25的創(chuàng)新國家除中國外全部都是發(fā)達(dá)國家,。而,中國是在2017年第一次進(jìn)入這個排行榜,。與此同時,,有的國家有一個強大的國際化的商業(yè)服務(wù)產(chǎn)業(yè),比如英國,,還有一些國家則發(fā)展出了一系列具有國際聲譽的品牌,,如法國、德國,、日本和意大利,。于是,發(fā)達(dá)國家更傾向于出口知識(想法,、技術(shù),、商業(yè)模式、營銷,、品牌管理,、商業(yè)服務(wù)和一些售后服務(wù))和知識密集零部件,同時進(jìn)口制造品,。與此同時,,發(fā)展中國家傾向于出口制造品,同時進(jìn)口知識密集產(chǎn)品,、服務(wù)或者通過各種知識貿(mào)易獲得知識本身,。在獲得增加值方面,大部分產(chǎn)品的增加值分布符合微笑曲線,,特別是單位勞動力增加值微笑曲線。然而,,無形資產(chǎn)在全球價值鏈上獲得的價值占比高于實物資產(chǎn),,且逐年遞增。2014年無形資產(chǎn)的收入占全球所有制造業(yè)產(chǎn)品的32%,,幾乎是有形資產(chǎn)的兩倍(WIPO, 2017),。

Corradoet al. (2012) 關(guān)于發(fā)達(dá)國家無形資產(chǎn)和增長的文章中使用了一個兩部門模型,一個上游知識生產(chǎn)部門和一個下游知識應(yīng)用部門。上游部門利用免費的基礎(chǔ)知識(概念和想法)生產(chǎn)“完成的”想法和商業(yè)知識(如藍(lán)圖),。另一種理解這個模型的方式是,,一個部門是“創(chuàng)新”,另一個是“生產(chǎn)”或者“終產(chǎn)品”,。Corrado et al. (2012)認(rèn)為常規(guī)的GDP增長率是不包含創(chuàng)新的投入的,,直到這種投資資本化才會同時反映兩個部門的生產(chǎn)。由此,,無形資產(chǎn)代表了一種非常重要的經(jīng)濟增長資源和價值創(chuàng)造驅(qū)動因素,。

基于Corrado et al. (2012) 和Haskel 和Westlake(2017)發(fā)現(xiàn)的無形資產(chǎn)(知識以及其他形式的無形資產(chǎn))的重要作用,本文提出一個全球價值鏈視角的國際貿(mào)易模型,,同時包含產(chǎn)品和知識(包括技術(shù),、管理、營銷知識)的國際貿(mào)易,。我們從一個簡單的兩國家兩部門模型開始,。國家A出口知識進(jìn)口制造品,國家B出口制造品進(jìn)口知識,。于是,,國際貿(mào)易(貿(mào)易平衡)是價值鏈上無形資產(chǎn)貿(mào)易和產(chǎn)品貿(mào)易的結(jié)合。

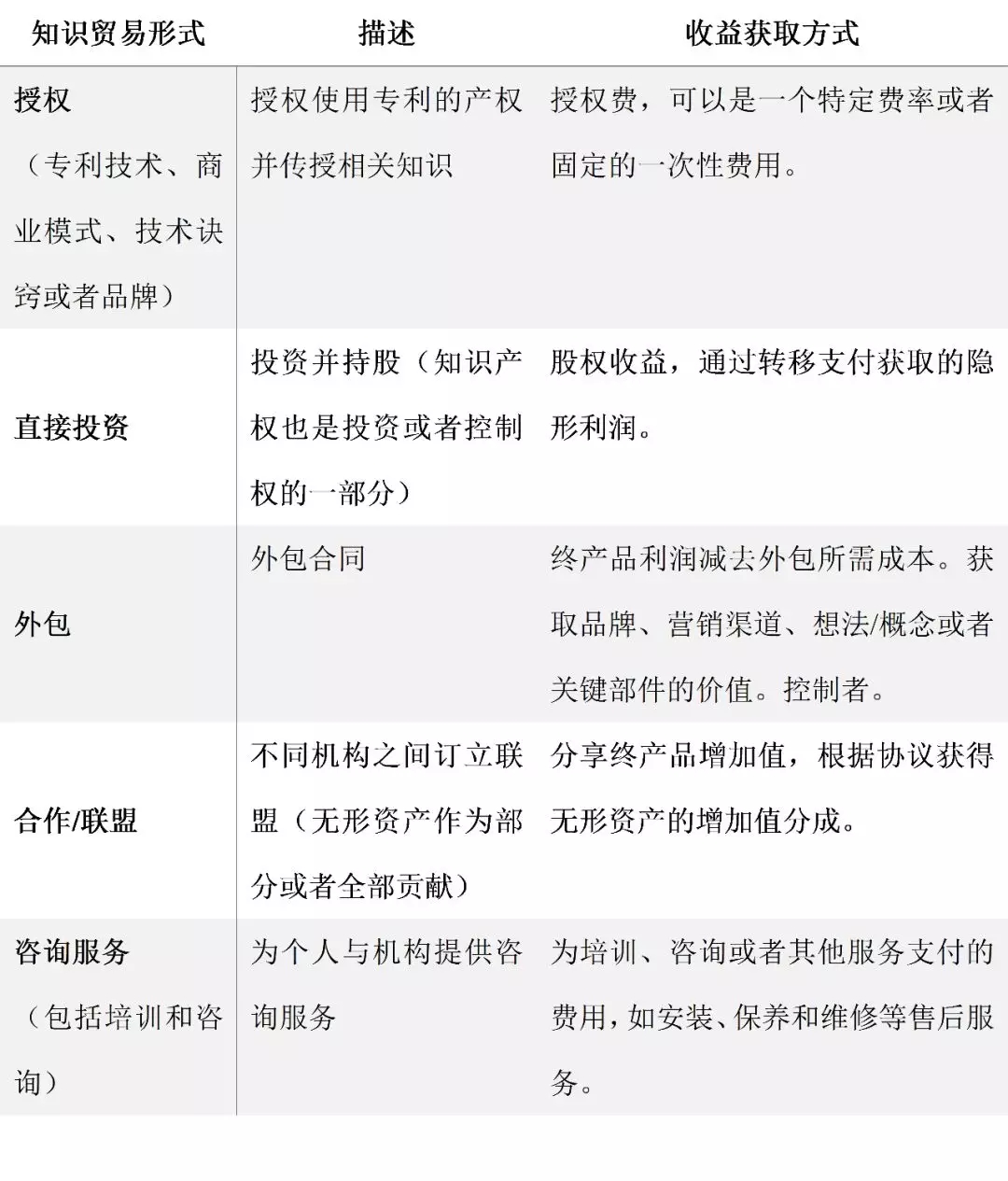

令這種貿(mào)易更加復(fù)雜的是,,無形資產(chǎn)貿(mào)易有時會以不同的甚至更復(fù)雜的方式出現(xiàn),。一般來說,無形資產(chǎn)(知識與品牌)的貿(mào)易有五種形式:授權(quán),、直接投資,、外包、合作/聯(lián)盟和提供咨詢服務(wù),。這些方式在價值鏈上以不同方式獲取增加值(總結(jié)如表1),。

表1:知識貿(mào)易的不同形式和收益獲取方式

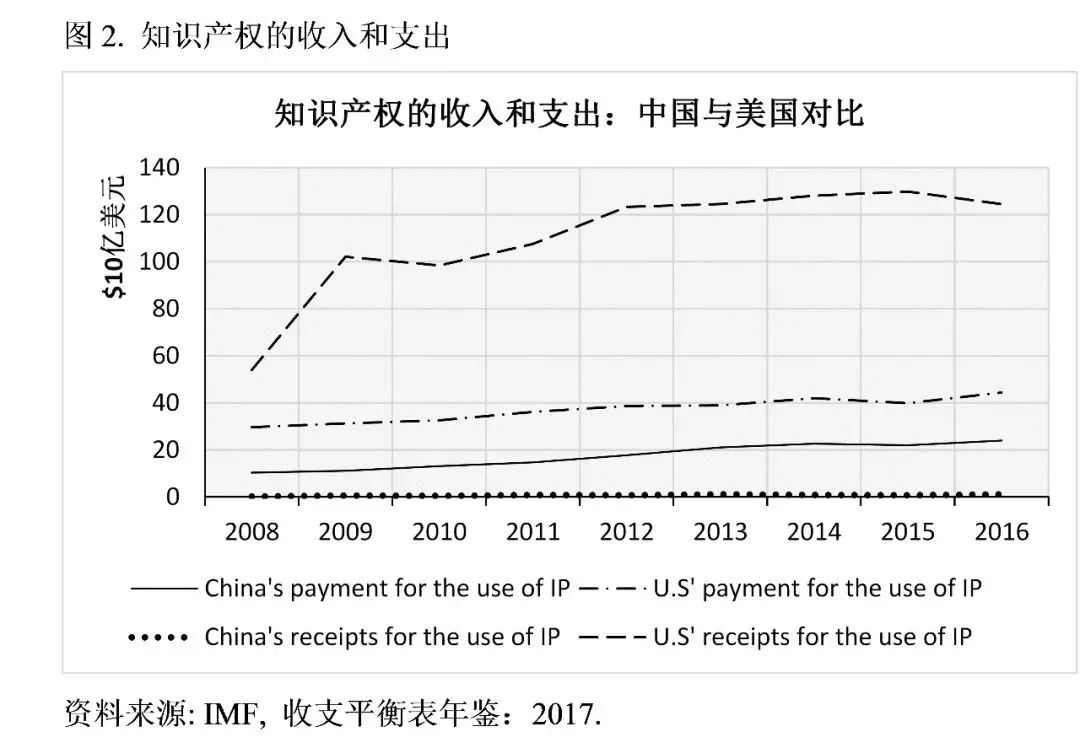

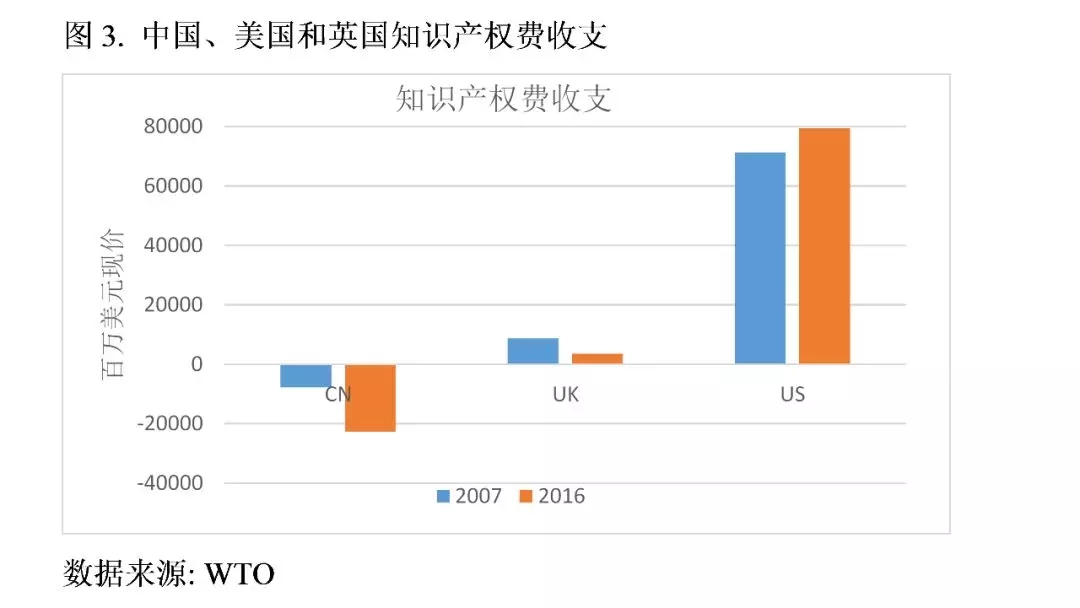

授權(quán)是一種常見的無形資產(chǎn)貿(mào)易方式。這種貿(mào)易方式適用于多種無形資產(chǎn),,包括技術(shù)專利,、商業(yè)模式、無專利的技術(shù)竅門和品牌等,。在獲得授權(quán)費后,,知識產(chǎn)權(quán)的所有者可以向其他單位授予知識產(chǎn)權(quán)的使用權(quán)(如專利、商標(biāo),、工業(yè)流程和設(shè)計等機密和特許經(jīng)銷權(quán)),,也可以通過許可協(xié)議授權(quán)其使用原版(如書籍文章、計算機軟件,、影像作品和音像作品的版權(quán))以及相關(guān)權(quán)利(如現(xiàn)場表演,、視,、有線電視和衛(wèi)星廣播) (IMF, 2017)。除了直接授權(quán)外,,有時也會出現(xiàn)公司間交叉授權(quán),,允許彼此使用對方的特定專利技術(shù)。這種交叉授權(quán)多用于電子產(chǎn)業(yè),,因為生產(chǎn)電子最終產(chǎn)品需要的眾多專利往往屬于不同的公司或組織,。在2016年,全球?qū)@С鲞_(dá)到22385億美元,。中國支付了130.4億美元用于購買外國的專利授權(quán),,同年獲得了10.8億美元的專利授權(quán)費。相比之下,,美國支付了443.9億美元的外國專利費用,,同時獲得了1244.2億美元的專利授權(quán)費(如圖3)。

外商直接投資, 在許多情況下,,特別是公司擁有知識產(chǎn)權(quán)時,,公司可能會利用知識產(chǎn)權(quán)結(jié)合物質(zhì)資本(包括金融資本、機器設(shè)備和營銷知識)以外商直接投資的方式在外國成立公司或者制造/服務(wù)單位,。這種外商直接投資既可以是全資子公司的形式,,也可以是與當(dāng)?shù)睾献骰锇槌闪⒑腺Y機構(gòu)。知識產(chǎn)權(quán)所有者的商業(yè)/金融能力越強越有可能用外商直接投資的方式而不是專利授權(quán)的方式獲取知識產(chǎn)權(quán)的價值,。一般來說,,知識產(chǎn)權(quán)所有者中,商業(yè)機構(gòu)比學(xué)術(shù)研究機構(gòu)更有可能采取外商直接投資的方式,。常見的案例包括西門子,、大眾、梅賽德斯奔馳,、通用汽車,、通用電氣在中國和其他發(fā)展中國家成立的合資或獨資子公司。

知識產(chǎn)權(quán)所有者通過幾種方式從合資企業(yè)中獲得知識產(chǎn)權(quán)投資的回報,,如:分紅,,企業(yè)增長帶來的資產(chǎn)增值,以及利用轉(zhuǎn)移支付在別處獲得的利潤,。在2016年,,美國最好的互聯(lián)網(wǎng)科技企業(yè)中:亞馬遜從網(wǎng)絡(luò)服務(wù)中獲得了122億美元,其中海外市場運營獲得了440億美元,,eBay從國際市場運營中獲得了51億美元,,谷歌獲得了474億美元[3]。2016年同年,,類似企業(yè)的英國分支機構(gòu)的利潤為:微軟12億美元,,英特爾55.4億美元,Cisco 117.8億美元[4],。在一篇關(guān)于美國跨國公司“離岸利潤轉(zhuǎn)移”的論文中,,Guvenen等(2018)定義離岸利潤轉(zhuǎn)移是“跨國公司把本該歸為美國母公司的利潤歸集到其他國家分公司名下的行為。而這些利潤轉(zhuǎn)移被記錄在初次收入賬戶下,,列為不影響GDP的美國海外資產(chǎn)收益”,。他們建立了一種新的考慮利潤轉(zhuǎn)移的增加值測算方法,并且發(fā)現(xiàn)“考慮利潤轉(zhuǎn)移的影響后,,總生產(chǎn)率增長率1994到2004年提高了0.09%每年,,2004到2008年提高了0.24%每年,2008年后降低了0.09%”,。利潤轉(zhuǎn)移帶來的影響在研發(fā)密集產(chǎn)業(yè)尤為突出,,表明極有可能是研發(fā)帶來的無形資產(chǎn)幫助了利潤轉(zhuǎn)移。在2000年代,,考慮利潤轉(zhuǎn)移后的研發(fā)密集產(chǎn)業(yè)的增加值增加了高達(dá)8%,。

--------------------------------------------------------------------------------

[3]數(shù)據(jù)來源:各公司官網(wǎng)年報。

[4]數(shù)據(jù)來源:FAME數(shù)據(jù)庫,。

圖4是美國跨國企業(yè)2008到2016年間的股息和提款,。股息和提款以及再投資收益是兩種主要的資產(chǎn)投資收入。股息和提款是分配給企業(yè)所有者所投入的資產(chǎn)的收入,。企業(yè)支付股息給資產(chǎn)的所有者,,股息就是所有者或者股東的收益。美國股東或者所有者獲得的股息和提款值從2008年的172億美元減少到2016年的120億美元,。這部分美國對外直接投資(OFDI)的收入相比美國的OFDI總量來說非常小,,相比美國的知識產(chǎn)權(quán)和商業(yè)服務(wù)收入也非常小。美國OFDI令人意外的低收益的可能的原因就是美國跨國公司處于再投資或者避稅等緣故,,并未全部傳回美國本土,。

在投資所在國,如中國2015年,,除港澳臺的外商投資企業(yè)利潤達(dá)到9957億元人民幣,,港澳臺商投資企業(yè)利潤5948億元人民幣。表2列出了中國規(guī)模以上工業(yè)企業(yè)2008年到2015年的利潤,。近半數(shù)的外資企業(yè)在年報中稱它們經(jīng)營虧損,。根據(jù)中國國家稅務(wù)局的報告,三分之一的外資企業(yè)虧損是經(jīng)營問題,,而其他則是由于非正常原因,,如轉(zhuǎn)移支付。

-

大數(shù)據(jù)"坑熟客",技術(shù)之罪需規(guī)則規(guī)避

2018-03-02 08:58:39

-

高質(zhì)量發(fā)展,,怎么消除“游離感”,?

2018-03-02 08:58:39

-

學(xué)校只剩一名學(xué)生,,她卻堅守了18年

2018-03-01 14:40:53

-

有重大變動!騎共享單車的一定要注意了

2018-03-01 14:40:53

-

2018年,,樓市會有哪些新變化,?

2018-03-01 09:01:20

?

?