表2. 中國規(guī)模以上工業(yè)企業(yè)利潤

外包,。近年,,外包越來越成為廣泛應(yīng)用的國際生產(chǎn)方式。有些技術(shù)和設(shè)計(jì)所有者選擇向一個(gè)或者多個(gè)供應(yīng)商外包產(chǎn)品制造環(huán)節(jié),。同時(shí),這些所有者通過投資運(yùn)營研發(fā)設(shè)計(jì)活動(dòng)來控制價(jià)值鏈,。比如,,蘋果公司擁有專利和設(shè)計(jì)等知識產(chǎn)權(quán),并控制品牌和營銷渠道,。2017年世界知識產(chǎn)權(quán)報(bào)告(WIPO, 2017)稱,,蘋果手機(jī)價(jià)值鏈上,,蘋果公司獲得了蘋果手機(jī)售價(jià)中42%的收入,其余22%為材料費(fèi)用,,15%為配送零售費(fèi)用,,5%為知識產(chǎn)權(quán)授權(quán)費(fèi),5%為其他,;而其余只有1%是中國勞動(dòng)力支出,。類似的,華為和三星分別獲得了各自手機(jī)42%和34%的價(jià)值鏈增加值(WIPO, 2017),。

外包不僅僅出現(xiàn)在技術(shù)密集型的電子產(chǎn)業(yè)也出現(xiàn)在其他產(chǎn)業(yè),。比如,在咖啡價(jià)值鏈上,,知識產(chǎn)權(quán)包括農(nóng)民擁有的農(nóng)業(yè)生產(chǎn)技術(shù)和商標(biāo),、技術(shù)竅門、加工與交易中的貿(mào)易機(jī)密,,以及烘焙調(diào)味中的工業(yè)設(shè)計(jì)和竅門,。在這個(gè)全球價(jià)值鏈,品牌被越來越多的當(dāng)成差異化工具(WIPO, 2017),。

外包在服務(wù)產(chǎn)業(yè)中也非常普遍,,特別是那些專業(yè)或商業(yè)服務(wù)可以拆分,而且遠(yuǎn)程服務(wù)在數(shù)字技術(shù)條件下變得切實(shí)可行的產(chǎn)業(yè),。比如,,在商業(yè)服務(wù)產(chǎn)業(yè),跨國公司擁有品牌和流程設(shè)計(jì)知識產(chǎn)權(quán)同時(shí)將財(cái)務(wù)部門外包給印度和東南亞的承包商,。

在這個(gè)模型里,,知識產(chǎn)權(quán)的價(jià)值是最終產(chǎn)品去除總成本和外包成本后的凈利潤。知識產(chǎn)權(quán)的所有者可以不通過直接投資就在全球價(jià)值鏈不同環(huán)節(jié)獲得專利,、設(shè)計(jì),、品牌、貿(mào)易機(jī)密和技術(shù)竅門的價(jià)值,。這些所有者可以是價(jià)值鏈的控制者(如發(fā)達(dá)國家的跨國企業(yè))或者參與者(包括發(fā)達(dá)和不發(fā)達(dá)國家的企業(yè)),。

需要注意的是,通過外包獲得的知識產(chǎn)權(quán)的價(jià)值不僅僅發(fā)生于發(fā)包與承接國家,。因?yàn)樽罱K產(chǎn)品是全球銷售的,,而知識產(chǎn)權(quán)的價(jià)值被包含于最終產(chǎn)品之中,無論是否通過承接國家,,這些產(chǎn)品既出口到外包承接國家也出口到世界各地,。如果終產(chǎn)品是通過全球子公司銷售的話,出售國家的收入表現(xiàn)為返還到母公司/總部的分紅,。比如,,蘋果公司美國部分無形資產(chǎn)產(chǎn)出價(jià)值的收入既包括蘋果手機(jī)產(chǎn)品中包含的知識產(chǎn)權(quán)出口到中國的,,也包括出口到世界各地的。所以,,這部分收入應(yīng)當(dāng)從世界各地以分紅的形式轉(zhuǎn)移回美國總部,。然而,這個(gè)部分是母國非常難以監(jiān)管的,??鐕居欣碛刹晦D(zhuǎn)移這部分利潤回母國。

合作,。知識產(chǎn)權(quán)的所有者可以與其他公司和機(jī)構(gòu)形成合作或者聯(lián)盟,。無形資產(chǎn)在這種情況下被當(dāng)做一種資產(chǎn)。相應(yīng)的,,價(jià)值獲取的方式為根據(jù)無形資產(chǎn)在聯(lián)盟總資產(chǎn)中的占比獲得最終產(chǎn)品增加值的一定分成,。這種方式不同于外商直接投資且不需要股權(quán)投資。這種貿(mào)易方式由幾種不同形式,。比如,,供應(yīng)方可以授權(quán)專利但是并不把它轉(zhuǎn)變?yōu)楣蓹?quán)或者授權(quán)費(fèi),相反,,知識產(chǎn)權(quán)所有者獲得事先約定好比例的最終產(chǎn)品銷售收入的分成,。另一種常見模式是所有參與方建立一個(gè)平臺(tái),共同進(jìn)行研發(fā)活動(dòng),,如果研發(fā)成功,,這個(gè)平臺(tái)會(huì)繼續(xù)進(jìn)行生產(chǎn)和商業(yè)化。這種方式可能需要雙方或者多方合作,。一個(gè)例子是Sematech,,它是一個(gè)美國半導(dǎo)體技術(shù)平臺(tái),包括美國的公司,,后來還包括一些其他國家公司(Walsh et al., 2016),。另一個(gè)例子是中國的3G開放平臺(tái),,它包括了大唐,、華為、中興,、西門子和一些小型美國公司 (Mu和Lee, 2005),。

咨詢服務(wù)是一種通過培訓(xùn)、咨詢服務(wù),、售后服務(wù),、安裝和運(yùn)維等向個(gè)人和組織知識轉(zhuǎn)移的方式。知識產(chǎn)權(quán)由所有的接收者分享(盡管所有者仍然持有知識產(chǎn)權(quán)),。知識產(chǎn)權(quán)的價(jià)值實(shí)現(xiàn)是通過咨詢費(fèi)用實(shí)現(xiàn),。

IMF定義服務(wù)收益為無形資產(chǎn)產(chǎn)品可同時(shí)生產(chǎn),、轉(zhuǎn)移和消費(fèi)的經(jīng)濟(jì)產(chǎn)出。2016年,,服務(wù)的國際支出已經(jīng)達(dá)到37770億美元之多,。中國支付了4526億美元用于進(jìn)口服務(wù),同時(shí)收入出口服務(wù)費(fèi)2084億美元,。相比之下,,美國支付了5047億美元的服務(wù)進(jìn)口費(fèi),同時(shí)收入了7524億美元出口服務(wù)費(fèi),。圖5是中美商業(yè)服務(wù)進(jìn)出口,。圖6是美國、英國和中國的商業(yè)服務(wù)貿(mào)易凈收支,。對比中美兩國的保險(xiǎn)和金融服務(wù)和信息通信技術(shù)服務(wù)(附錄1)也呈現(xiàn)類似的關(guān)系,。相比于其他形式的知識產(chǎn)權(quán)價(jià)值獲得方式,咨詢服務(wù)獲取的價(jià)值比較低,,一部分原因是因?yàn)檫@種形式的知識產(chǎn)權(quán)的獨(dú)特性和不可復(fù)制性更差,。

值得注意的是,由于知識的公共品屬性,,無形資產(chǎn)的貿(mào)易也會(huì)在全球價(jià)值鏈上,,同行業(yè)、集群和地區(qū)產(chǎn)生外部性和溢出效應(yīng),。一般來說這種溢出和外部性對當(dāng)?shù)亟?jīng)濟(jì)是正向的,,但是測量起來很困難。

一體化的測量統(tǒng)計(jì)框架

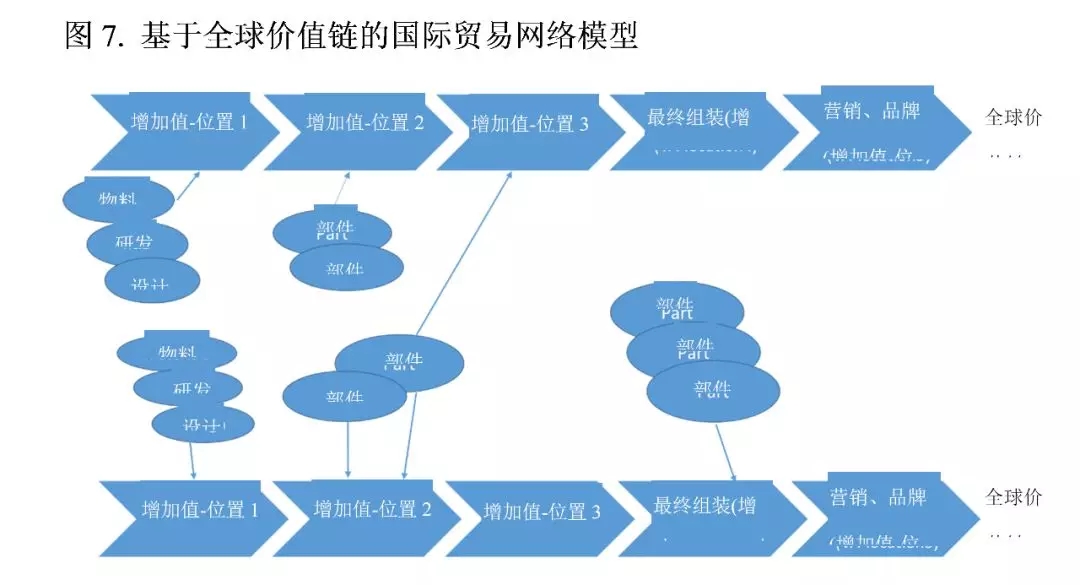

所以,,如果我們同時(shí)考慮產(chǎn)品和無形資產(chǎn)貿(mào)易,,并且假設(shè)無形資產(chǎn)貿(mào)易在本文提到的所有方式中都會(huì)發(fā)生,國家貿(mào)易關(guān)系不再是線性的2×2模型,,而是“蜘蛛”或者“蛇形”等網(wǎng)絡(luò)模型(Baldwin和Venables,2013) ,。我們必須用更復(fù)雜的網(wǎng)絡(luò)模型來考察貿(mào)易,這使得追蹤無論是無形資產(chǎn)還是有形資產(chǎn)的貿(mào)易流都頗具挑戰(zhàn),,因?yàn)檫@些貿(mào)易流交織成了一個(gè)多環(huán)節(jié),、多邊貿(mào)易網(wǎng)絡(luò)(如圖7所示)。

無論網(wǎng)絡(luò)模型如何復(fù)雜,,如果我們只考察兩國,,A和B,之間的貿(mào)易關(guān)系,,那么國家A向國家B的出口應(yīng)當(dāng)包括:

(1) 記錄在國際收支平衡表經(jīng)常賬戶下“貿(mào)易平衡表”中的產(chǎn)品出口,,

(2) 經(jīng)常賬戶下資本項(xiàng)目中無形資產(chǎn)授權(quán)產(chǎn)生的授權(quán)費(fèi)用,

(3) 經(jīng)常賬戶下資本項(xiàng)目中知識產(chǎn)權(quán)或知識密集型服務(wù)貿(mào)易的收益

(4) 經(jīng)常賬戶下無形資產(chǎn)形成的資本和對外投資獲得的資本項(xiàng)目收益,

(5) 記錄在公司出口或者海外銷售中的無形資產(chǎn)通過外包,、合作/聯(lián)盟產(chǎn)生的增加值(技術(shù),、管理資本和品牌)。

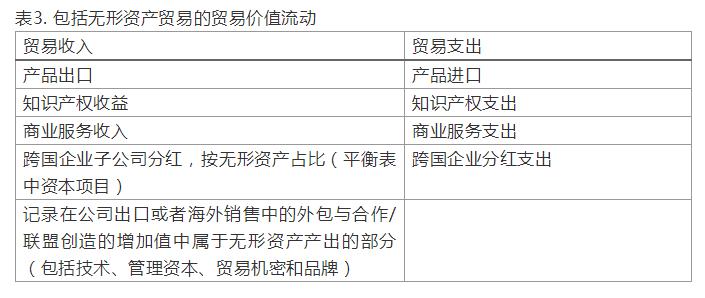

相應(yīng)的,,國家A從國家B的進(jìn)口應(yīng)當(dāng)包括1)產(chǎn)品進(jìn)口,,2)知識產(chǎn)權(quán)支出,3)無形資產(chǎn)密集的服務(wù)支出,,以及4)跨國企業(yè)子公司對母公司的資金轉(zhuǎn)移(詳見表3),。

跟蹤記錄表3中第四、五項(xiàng)貿(mào)易收入是最具挑戰(zhàn)的,?;诒芏惖雀鞣N考慮,跨國公司有可能會(huì)轉(zhuǎn)移價(jià)值到低稅率的國家,?;趹?zhàn)略的考慮,跨國公司有可能會(huì)吧收入直接投資到第三國家,。因此,,跨國公司母國很難跟蹤監(jiān)管這些經(jīng)濟(jì)活動(dòng)。第五項(xiàng)貿(mào)易收入理論上是可以觀察到的,,而實(shí)際上卻很難,,觀察成本很高。因?yàn)檫@需要我們跟蹤全球價(jià)值鏈的每一種貨物,,基于每一步生產(chǎn)所需的復(fù)雜的投入品計(jì)算增加值,。同時(shí),在很多情況下,,一個(gè)強(qiáng)勢的知識產(chǎn)權(quán)所有者會(huì)根據(jù)知識產(chǎn)權(quán),、產(chǎn)業(yè)、市場,、合作伙伴和目標(biāo)市場的特點(diǎn)利用各種方法來獲得知識產(chǎn)權(quán)的收益,。這就使得跟蹤和記錄知識產(chǎn)權(quán)收益更加困難。即便如此,,本文的分析框架在傳統(tǒng)的國際貿(mào)易基礎(chǔ)上考慮了無形資產(chǎn)貿(mào)易,,因此能夠幫助我們理解更完整宏觀的二十一世紀(jì)的國際貿(mào)易圖景。產(chǎn)品貿(mào)易的平衡不再是一個(gè)好的測量貿(mào)易關(guān)系的指標(biāo),,甚至包括服務(wù)貿(mào)易在內(nèi)也遠(yuǎn)遠(yuǎn)不夠,。無形資產(chǎn)貿(mào)易的多樣化應(yīng)當(dāng)也被考慮進(jìn)來。一個(gè)可能的解決辦法是利用數(shù)字技術(shù)(如物聯(lián)網(wǎng)和大數(shù)據(jù))和全球價(jià)值鏈上公司的可靠的自陳系統(tǒng),。而這個(gè)新框架和數(shù)據(jù)收集工作成功的一個(gè)非常重要前提條件是通過國際合作達(dá)成一個(gè)統(tǒng)一標(biāo)準(zhǔn)和可行的實(shí)施方案。

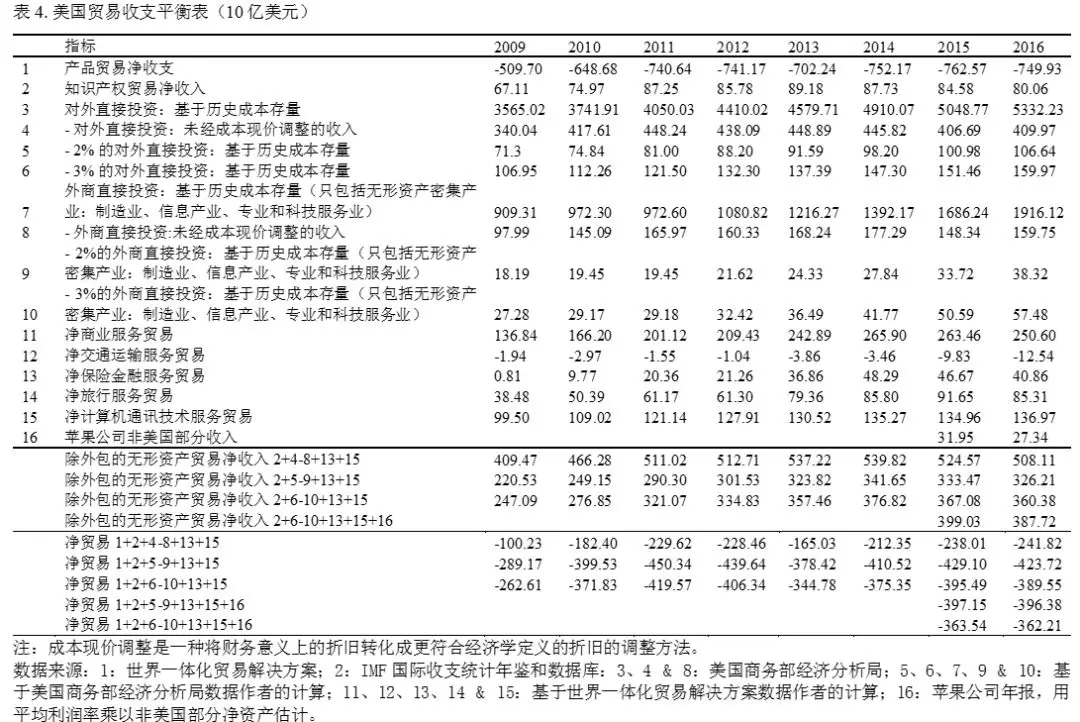

以美國總體貿(mào)易收支為例,表4列出了詳細(xì)的產(chǎn)品和無形資產(chǎn)貿(mào)易項(xiàng)目,。知識產(chǎn)權(quán)凈收支的數(shù)據(jù)來自于IMF,。商業(yè)服務(wù)數(shù)據(jù)來自于世界一體化貿(mào)易解決方案。美國對外直接投資(OFDI)和外商直接投資(FDI)來自美國商務(wù)部經(jīng)濟(jì)分析局,。由于交通運(yùn)輸服務(wù)可能包含較少的無形資產(chǎn)貿(mào)易,,最終無形資產(chǎn)貿(mào)易中只計(jì)算了保險(xiǎn)與金融服務(wù)和計(jì)算機(jī)、通訊和其他服務(wù)貿(mào)易,。由于FDI中包含的無形資產(chǎn)凈收益并沒有統(tǒng)計(jì)數(shù)據(jù)測度,,我使用幾種不同的測度來近似代表它。其中,,我假設(shè)美國無形資產(chǎn)平均凈收益為對外投資總額的2%或者3%,。另一方面,其他國家對美國直接投資中也包含了美國的無形資產(chǎn)進(jìn)口,。由于美國在許多行業(yè)無形資產(chǎn)都處于領(lǐng)先地位,,為了剔除與無形資產(chǎn)貿(mào)易無關(guān)的FDI,我僅僅計(jì)算美國無形資產(chǎn)密集產(chǎn)業(yè)的FDI,,既:1)制造業(yè),,2)信息產(chǎn)業(yè),3)專業(yè),、科技服務(wù)業(yè),;然后以這些產(chǎn)業(yè)FDI總額的2%或者3% 來近似估計(jì)其他國家對美國FDI的無形資產(chǎn)平均凈收益。當(dāng)然,,這是一個(gè)假設(shè)的比例,,而且可能如Guvenen等(2018)發(fā)現(xiàn)的在不同產(chǎn)業(yè)變化非常大。另一種對無形資產(chǎn)通過FDI進(jìn)行貿(mào)易的凈收益的估計(jì)是美國OFDI和FDI未經(jīng)成本現(xiàn)價(jià)調(diào)整的收入(見表4),。最后,,無形資產(chǎn)貿(mào)易收入中的外包收入由于難以追蹤且沒有比較完整的數(shù)據(jù),所以我僅收錄了一家跨國公司,,蘋果公司,,的公開年報(bào)數(shù)據(jù)和在WIPO (2017)發(fā)表的嚴(yán)謹(jǐn)?shù)难芯繑?shù)據(jù)為例。

根據(jù)表4,,考慮了無形資產(chǎn)貿(mào)易收入后,,2016年美國的貿(mào)易凈收支(包括產(chǎn)品、知識產(chǎn)權(quán),、保險(xiǎn)和金融服務(wù),、計(jì)算機(jī)通訊和其他服務(wù),以2%收益率計(jì)算的OFDI存量凈收益和以2%收益率計(jì)算的無形資產(chǎn)密集行業(yè)FDI存量凈收益,,以及蘋果公司的非美國部分收入)為3963.8億美元逆差,,比 7499.3億美元僅以產(chǎn)品貿(mào)易計(jì)算的逆差減少了近一半;2015年美國貿(mào)易凈收支為3971.5億美元逆差,而不是7625.7億美元,。需要注意的是,,以上計(jì)算并未考慮除了蘋果公司外的通過外包活動(dòng)產(chǎn)生的無形資產(chǎn)貿(mào)易。并且,,以上計(jì)算假設(shè)OFDI和FDI包含的知識產(chǎn)權(quán)收益為存量總額的2%,。如果知識產(chǎn)權(quán)收益率上升到OFDI和FDI存量總額的3%,美國貿(mào)易逆差2016年會(huì)減少到3622.1億美元,,2015年減少到3635.4億美元,。

-

大數(shù)據(jù)"坑熟客",技術(shù)之罪需規(guī)則規(guī)避

2018-03-02 08:58:39

-

高質(zhì)量發(fā)展,怎么消除“游離感”,?

2018-03-02 08:58:39

-

學(xué)校只剩一名學(xué)生,,她卻堅(jiān)守了18年

2018-03-01 14:40:53

-

有重大變動(dòng)!騎共享單車的一定要注意了

2018-03-01 14:40:53

-

2018年,,樓市會(huì)有哪些新變化,?

2018-03-01 09:01:20

?

?